Da Redação

Por que o brasileiro paga mais e recebe menos no atual modelo fiscal

Nos últimos anos, consolidou-se no Brasil uma percepção social cada vez mais difundida: o Estado arrecada muito, gasta mal e transfere o custo de sua ineficiência para a sociedade por meio do aumento da carga tributária. Sob o atual governo do presidente Luiz Inácio Lula da Silva, essa percepção ganhou força diante da reoneração de impostos, do crescimento das despesas públicas e da recorrência de escândalos envolvendo má gestão e suspeitas de corrupção. Este artigo sustenta que essa crítica não é apenas retórica política, mas encontra respaldo em dados fiscais, estatísticas oficiais e análises econômicas amplamente reconhecidas.

A evolução recente da carga tributária

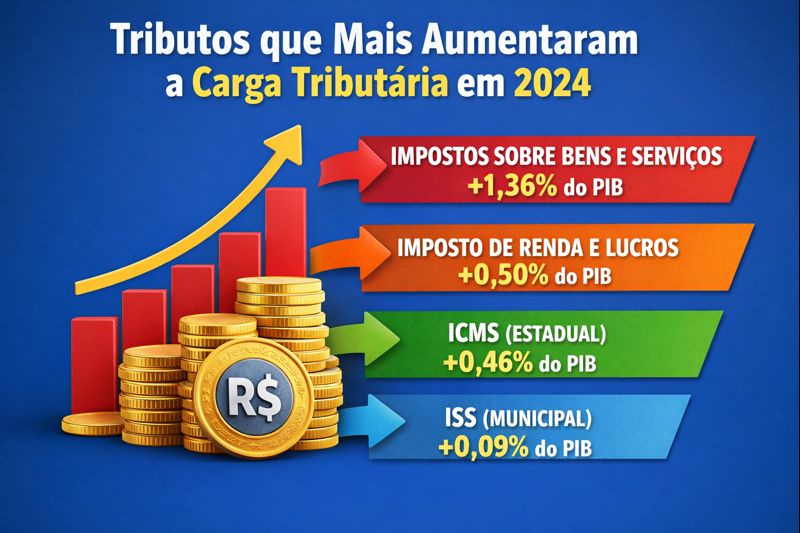

Segundo dados da Receita Federal e do Tesouro Nacional, a carga tributária brasileira atingiu cerca de 33,5% do PIB em 2022, recuou para aproximadamente 32,1% em 2023, e voltou a crescer em 2024, alcançando cerca de 32,3% do PIB. Embora o governo enfatize a queda inicial como sinal de responsabilidade fiscal, a leitura mais ampla mostra que o movimento foi circunstancial, influenciado pelo forte crescimento do PIB em 2023. Em termos reais, a arrecadação continuou aumentando.

Além disso, quando se observa a reoneração de combustíveis, a retomada de tributos federais antes suspensos e o aumento da arrecadação sobre renda e consumo, percebe-se que o esforço arrecadatório se intensificou. Em outras palavras, o Estado voltou a lançar mão do instrumento mais tradicional e menos impopular no curto prazo: elevar impostos ou eliminar desonerações.

O crescimento dos gastos públicos

O aumento da carga tributária não ocorre no vácuo. Ele responde a uma realidade clara: as despesas públicas voltaram a crescer acima da inflação. Dados do Tesouro indicam que, desde 2023, o gasto primário da União tem apresentado crescimento real, impulsionado principalmente por despesas obrigatórias, expansão de programas sociais, subsídios creditícios e aumento do custeio da máquina pública.

O novo arcabouço fiscal substituiu o teto de gastos, flexibilizando o controle das despesas e permitindo crescimento real do gasto mesmo em um contexto de déficit primário. Na prática, o Brasil retornou a uma lógica histórica: primeiro se expande o gasto; depois se busca a receita necessária para financiá-lo.

Gasta-se muito, mas gasta-se mal

O Brasil não é um Estado pequeno. Com uma carga tributária próxima à de países desenvolvidos, espera-se uma entrega proporcional de serviços públicos. No entanto, indicadores internacionais de eficiência do gasto mostram que o país apresenta resultados inferiores aos de economias com nível semelhante de arrecadação.

Na educação, o gasto por aluno cresceu ao longo das últimas décadas, mas os resultados em avaliações internacionais permanecem estagnados. Na saúde, o Sistema Único de Saúde sofre com ineficiências crônicas, desperdícios e má alocação de recursos. Na infraestrutura, o investimento público segue baixo como proporção do PIB, limitando o crescimento econômico de longo prazo.

Isso indica que o problema não é apenas quanto se gasta, mas como se gasta. A expansão de despesas correntes, com pouco impacto sobre produtividade e crescimento, reforça a sensação de que o contribuinte financia um Estado caro e pouco eficaz.

Corrupção, má gestão e perda de confiança

A corrupção é um elemento central na percepção social sobre impostos. Ainda que não seja possível quantificar com precisão o impacto direto da corrupção sobre a carga tributária, é inegável que escândalos recorrentes corroem a confiança da população no uso do dinheiro público.

Investigações, denúncias e casos envolvendo estatais, contratos públicos e uso político da máquina estatal alimentam a convicção de que parte relevante dos recursos arrecadados não se converte em serviços à sociedade. Mesmo quando não há condenações definitivas, o simples acúmulo de suspeitas já é suficiente para minar a legitimidade do aumento de impostos.

A experiência brasileira mostra que Estados percebidos como corruptos enfrentam maior resistência social à tributação. O contribuinte aceita pagar impostos quando confia no destino do recurso — o que claramente não ocorre no Brasil.

O imposto como solução fácil

Diante de déficits persistentes e da dificuldade política de cortar gastos, o aumento da arrecadação surge como a solução mais imediata. Reonerar impostos é mais simples do que enfrentar corporações, rever privilégios ou reformar estruturas inchadas do setor público.

O resultado é um ciclo perverso: o Estado gasta mal, cresce pouco, arrecada mais para cobrir ineficiências e, ao fazer isso, retira recursos do setor produtivo, reduzindo ainda mais o potencial de crescimento econômico. A conta recai, invariavelmente, sobre trabalhadores, consumidores e empresas.

E agora?

Não se trata de negar a importância do Estado ou dos tributos para o funcionamento da sociedade. Trata-se de reconhecer que o modelo fiscal brasileiro chegou a um limite. A elevação da carga tributária, em um contexto de serviços públicos deficientes, gasto ineficiente e baixa confiança institucional, aprofunda o distanciamento entre o Estado e o cidadão.

Enquanto o debate público evitar o enfrentamento do problema central — a qualidade e o controle do gasto público —, o aumento de impostos continuará sendo apresentado como inevitável. Para o contribuinte, porém, a sensação permanece a mesma: paga-se cada vez mais para receber cada vez menos.

Sem uma mudança estrutural na gestão do Estado, qualquer novo aumento de carga tributária não será solução, mas apenas mais um capítulo de um problema crônico que o Brasil insiste em adiar.